因为新能源车、物联网和数据中心的火热,加上近年因为疫情以及地缘政治带来的双重影响,让全球各地对功率器件、安全芯片甚至MCU都有了前所未有的需求。

以功率器件为例,据半导体分析机构 Yole Développement预测,到2026年,全球功率半导体总规模将超过250亿美元,2020-2026的年复合增长率为3%。而汽车和工业应用增长最快,年复合年增长率为9.0%。来到MCU方面和安全芯片方面,也迎来巨大的需求增长。

为了满足上述新兴应用的需求,芯片厂商需要随机应变。强如恩智浦、英飞凌这样的国际芯片巨头都在加大投资、排兵布阵,提升未来的核心竞争力。虽然从体量、产品和技术等各方面来看,国内芯片企业和国际巨头仍有一定9差距,但是像紫光国微这样的国内知名芯片企业,也在相机而动,合纵连横,力争成为未来最有力竞争者之一,和国际巨头相比不遑多让。假以时日,也许从中能诞生出一批从中国成长起来的国际芯片巨头。

就拿市值已超千亿的紫光国微来说,从其过去多年的发展历程和业务的布局中,我们惊奇地发现这家本土芯片企业的成长路径和产业布局,某些程度上和国际芯片巨头英飞凌竟有几分相似之处。翻看英飞凌历史,这家德国芯片巨头自从西门子独立出来以后,在产品和业务上做过多次重新聚焦,也通过收购和自研确定了其在安全芯片、功率器件、MCU和MEMS传感器上面的影响力,而这些产品和业务,恰恰正是紫光国微所擅长,或者正在加强投入,力争突破的业务。我们不妨大胆假设,紫光国微正在走向成为“中国英飞凌”的路上。

营收和研发齐头并进

作为一家在集成电路设计领域深耕二十余年的企业,紫光国微在研发能力、核心技术、供应链和客户资源等方面积累形成了体系化的竞争优势,已成为国内集成电路设计企业龙头之一。在智能安全芯片和高可靠集成电路领域,公司是国内最早从事相关设计研发的企业之一,在国内具有广泛的品牌影响力和知名度。公司SIM卡芯片业务在中国和全球的市场占有率均名列前茅,在金融IC卡芯片、新一代交通卡芯片、以及身份证读头、POS机SE芯片市场份额均为国内领先。同时,公司是国内特种集成电路的重要供应商之一。

能达成这个领先地位,是公司一直坚持高研发投入的必然结果。

据芯思想研究院(ChipInsights)在今年一月发布的统计数据显示,2021年全球半导体研发支出首次超过800亿美元,整体达到815亿美元,较2020年增长12%。其中有17家半导体公司研发支出超过10亿美元,合计达到675亿美元,较2020年成长16.3%。

从芯思想研究院(ChipInsights)的统计可以看到,2021年全球半导体研发支出十强中,有9家的投入超过了10%。值得一提的是,这些企业跟全球半导体TOP10榜单的企业高度重合。由此可见,只有坚持高投入,才能有机会在激烈竞争的半导体市场中国突围,而紫光国微也正在走在这样的一条路上。

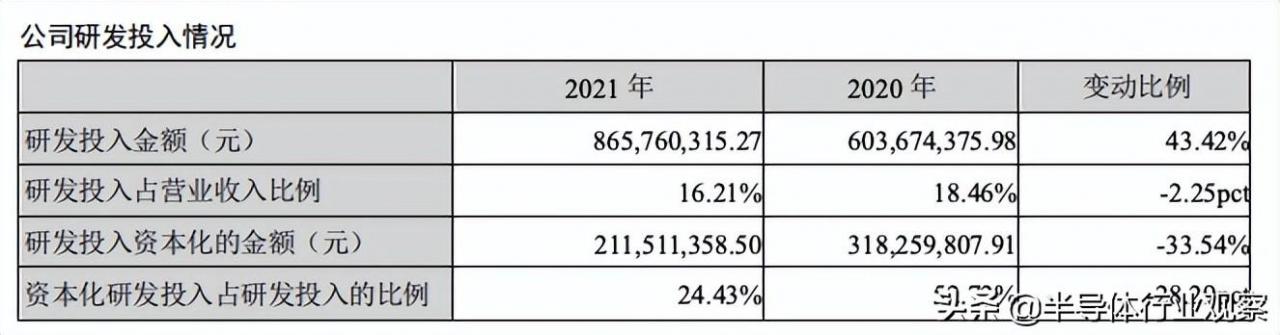

根据公司财报显示,在2021财年,紫光国微的研发投入8.66亿元,占公司当年营收比例为16.21%,较上年同期更是增长了43.42%。如果将统计范围再拉长,统计紫光国微在2016到2020年间的研发投入。我们可以看到其研发支出从2016年的4.44亿元增长至2020年的6.04亿元,5年上涨36%。

这些投入为紫光国微积累了深厚的技术,光是在2021财年,就新增了知识产权62项。除此以外,公司营收也在过去几年稳步上升。

2016到2020年年间,紫光国微的营业收入从14.18亿元增长至32.7亿元,5年间增长幅度高达130%。进入2021财年,紫光国微实现了53.42亿元的营业收入,同比增长63.35%;归属于上市公司股东的净利润19.54亿元,同比增长142.28%;据预计,公司2022年第一季度归属于上市公司股东的净利润5.1亿元到5.5亿元之间,同比增长57.54% – 69.90%。

这些营收和利润增长势头让紫光国微在国内众多的芯片公司中能够稳居第一阵型。

产品和市场全面开花

正如文章开头所说,一个半导体企业想在市场中基业长青,那就必须能够因应市场需求做出

变化,如大家熟悉的Intel就是其中的典型。这家处理器巨头在刚成立的时候做的是存储业务,后来也转向了DRAM。但在遭受到日本企业的狙击之后。他们义无反顾地转向了新兴的CPU市场,最终成就了接下来的伟业。

同样的戏码也在紫光国微上演。

在2005 年上市时,紫光国微的主营业务为压电石英晶体元器件的开发、生产和销售。从2011 年起,公司开始自筹资金建设 LED 蓝宝石衬底生产线,进入 LED 产业领域。进入2012年,公司实施重大资产重组,收购了紫光同芯微电子有限公司和深圳市国微电子有限公司,将主营业务拓展至集成电路领域。

回顾其过去十年的发展,通过自研和并购双线发展,紫光国微已经完成了公司产品和市场的全面开花。具体而言,包括了智能安全芯片业务、特种集成电路业务、半导体功率器件业务以及石英晶体频率器件业务。

首先看智能安全芯片业务,据财报显示,该部分业务贡献了公司三成营收,其提供的主要产品包括以SIM卡芯片、银行IC卡芯片、社保卡芯片、交通卡芯片等为代表的智能卡安全芯片和以USB-Key芯片、POS机安全芯片和非接触读写器芯片等为代表的智能终端安全芯 片等,同时可以为通信、金融、工业、汽车、物联网等多领域客户提供基于安全芯片的创新 终端产品及解决方案。

进入近年来,国家大力发展的数字人民币业务,因为其钱包对在交易性、安全性、可靠性具有高标准严要求。为此紫光同芯(紫光国微旗下的子公司)与合作伙伴共同推出了数字人民币硬钱包解决方案,建立起了一套全方位保障安全存储、安全运行、安全连接的可信安全机制,这也给公司创造了新的机会。

其次,紫光国微在因新能源汽车而需求大增的功率器件上也多方面布局。

据了解,紫光国微的半导体产品涵盖SJ MOSFET、SGT/TRENCH MOSFET、VD MOSFET、IGBT、IGTO、SiC等先进半导体功率器件,在绿色照明、风力发电、智能电网、混合动力/电动汽车、仪器仪表、消费电子等多个领域形成系列成熟产品应用方案。

在MOSFET产品方面,紫光国微提供了高中低压全系列产品,覆盖电压范围20V-1500V,能广泛应用于节能、绿色照明等领域。公司超结MOSFET技术研发能力在国内处于领先水平,拥有多项核心专利,掌握深沟槽(Deep Trench)与多次外延(Multi EPI)双核心工艺,具有低开关损耗、低导通损耗和高可靠性等品质。

至于IGBT和广受欢迎的的第三代半导体方面。据紫光国微旗下无锡紫光微电子强调,公司持续深耕大功率电源、工业控制等领域,并逐步进入充电桩、UPS、车载OBC、光伏逆变等应用市场,同时加快第三代半导体布局。

值得一提的是,包括车规级MCU在内的控制器,也是紫光国微聚焦的一个方向。

去年六月,紫光国微就发布了公开发行可转换公司债券发行结果公告。据介绍,其所发行的“国微转债”募集资金总额为15亿元,当中的6亿元将用于新型高端安全系列芯片研发及产业化项目,4.5亿元用于车载控制器芯片及产业化项目。

在今年年初回答投资者问题的的时候,紫光国微也强调,公司的车载控制器芯片主要应用于汽车动力域系统,包括主控及其子域,现已完成样品的开发,并启动了路测工作,整个项目有相对明确且完整的实施计划,这部分业务相对公司传统业务而言,具有高毛利、高壁垒、低竞争等特点,这部分业务将成为公司中长期的新的利润增长点之一。

除了上述谈到的产品以外,紫光国微旗下还有一家叫做唐山国芯晶源的公司。作为国内石英压电晶体龙头企业,该公司也是国内少数掌握全系列石英压电晶体制作技术的企业之一,拥有多项自主研发的超高频、超稳定、超小型石英谐振器、振荡器核心技术,已完成Q-MEMS光刻实验线建设,成功推出5G终端用高基频晶体和小型化晶体、5G通讯用OCXO 1409恒温振荡器和小型化VCXO振荡器等高端产品,并入选国家重点支持专精特新“小巨人”企业。未来将布局TWS、IoT、穿戴设备、人工智能应用场景配套用超微型晶振,网络设备、基站通信用超高频晶振,汽车电子(智能驾驶)超稳定晶振等,满足国内外市场需求。

走在成为“中国英飞凌”的路上

紫光国微在财报中也表示,展望今年和未来的发展,公司会不断深耕细分市场。面向通信、金融等行业发展趋势,不断提升产品技术水平,支撑客户产品发展,与客户共同成长;充分发挥各类行业机构的乎台作用,加强汽车等战略市场的客户导入,推动市场布局;充分发挥集团内部公司的协同效应,加大海外市场开拓力度。

从这段话我们可以划出几个关键词,那就是通信、金融、汽车以及海外,这与英飞凌所聚焦的产品和方向也不谋而合。这当中不但包括了公司的市场聚焦和技术布局,还涵盖了公司的长远寄望。

正如大多人所熟悉的一样,国内大部分芯片厂商的客户主要都是聚焦在本土企业,出海往往会成为他们的一个难题,但这恰好是紫光国微所擅长的。据其所说,公司的SIM卡芯片业务在中国和全球的市场占有率均名列前茅,但他们并不满足于此。如在智能卡芯片领域,紫光国微在国内智能安全芯片企业技术、产品、市场能力不断增强,逐步成为国内市场主力的同时,开始进入更广阔的的国际市场。

而按照紫光国微所说,公司未来将布局汽车、物联网等战略性、先导性领域,推动关键研发项目顺利执行,形成未来业绩支撑。做好可转债募投项目,为安全芯片进入5G、服务器、车联网等高端市场及汽车芯片领域业务的发展莫定基础。推进MEMS光刻项目,加快小型化、高频化晶振的开发工作。此外,公司还会加强与高校、研究院所合作,持续挖掘物联网等新兴领域技术及市场机会。

这些有的放矢的投入,又为紫光国微成为“中国英飞凌”增加了筹码。

如若转载,请注明出处:https://www.daxuejiayuan.com/3377.html

相关推荐

-

深圳梅林中学是公办还是公立(深圳梅林中学是公办还是私立)

「 各位同学,校服准备好了吗 」 上次征集,我们收到了许多粉丝的校服照 即使是过了穿校服的年纪 也不免时时回望学生时代的青葱岁月 … 这次,我们筛选了其中的20位 最好…

-

企业办公软件高级应用的实训目的(企业办公软件实训报告)

编辑导语:审批流通俗说就是一个完整的审批流程,是一种被广泛应用于OA软件中的非常常见的工作流。本文作者分析了审批流的作用、迭代历程和具体是怎么实现的,一起来看一下吧。 在前面两篇文…

-

仿站源码(仿站教程网)

1.求仿:公众号(小程序):小来早晚安(同名)–>预算1.5W 具体要求: 目标公众号(小程序):小来早晚安(同名) 确保1:1复刻仿制的基础上,根据需要增加功能…

-

苏州黄页王雪瑛(苏州黄页公司)

德清工业区三类用地新建独门独院厂房招商 【土地面积】:23.5亩(已建成4层厂房2栋,剩余空地4亩) 【土地性质】: M3化工用地 【剩余土地年限】:45年以上 【厂房面积】:2栋…

-

手机软件下载论坛(苹果软件下载论坛)

当你脱离地球,拥抱环宇,那么抬眸便是烂漫的星辰、璀璨的银河、还有跨越千万光年坚守在地球旁的火星,而十六位太空探险者整装待发,正朝着火星全速前进,今日任务:登陆火星! 第416期“我…

-

宣化科技职业学院录取查询系统(石家庄理工职业学院录取查询系统)

人与动物最大的区别就是人类会使用工具,而普通老师和经验丰富的资深老师的区别也就是会不会使用一些便利的工具来提升自己的工作效率。有很多工具真的切切实实得帮助了老师们很多,特别是在备课…

-

ishow高级班文本(ishow中级班文本)

Go to a remote village. You can come to my place if you don't mind I want to plant sun…

-

聊天室网站源码(崩坏3聊天室网站)

现在使用微信的老年人越来越多,但是微信的一些常用的基础功能还有些人不太会用,也不太了解,比如复制粘贴,转发,收藏,保存图片视频,那么今天我就一次性教给大家。我们那学会这些功能,以后…

-

网站流量统计工具(网站流量分析工具)

如果你想把工作做好,你需要努力工作。既然你选择了SEO,你应该考虑进一步提高你的能力。所以你需要知道如何成为搜索引擎优化的精英?做好数据分析。你和其他SEO不同。让我们了解一下数据…

-

歌德系统酒吧管理软件(酒吧管理软件破解版)

对于酒吧而言,背景音乐是灵魂。酒吧的消费场景,决定了背景音乐的独特性。正常情况下,酒吧的背景音乐有这些需求: 分时段播放,不同时间段播放不同节奏、不同能量的背景音乐; 歌曲之间,能…